Si bien esta comunicación de U.S. Bank se ofrece en español, las futuras comunicaciones de U.S. Bank y los documentos relacionados con sus acuerdos contractuales, divulgaciones, notificaciones y estados de cuenta, así como los servicios en Internet y de la banca móvil, podrían estar disponibles solamente en inglés. Los enlaces incluidos en esta comunicación podrían dirigirle a sitios web en inglés. Usted debe poder leer y comprender estos documentos o tener asistencia en su traducción para poder entender y utilizar este producto o servicio. Los documentos en inglés están disponibles a petición suya.

Miembro FDIC

TÉRMINOS APLICABLES A TODAS LAS CUENTAS

ESTO ES UN CONTRATO

Bienvenidos a U.S. Bank. Le damos las gracias por abrir una cuenta con nosotros. Este Contrato proporciona las reglas generales que se aplican a la(s) cuenta(s) que usted posee en U.S. Bank (“nosotros”) descritas aquí. Proporcionaremos reglas adicionales en:

- divulgaciones que le entregamos cuando abre su cuenta, como por ejemplo nuestra información sobre precios que se encuentra en:

- Información sobre precios al consumidor (U.S. Bank y State Farm), llame al 800-872-2657 para solicitar una copia; aceptamos llamadas de retransmisión

- Información sobre precios al consumidor de Edward Jones (exclusivo para clientes de Edward Jones), llame al 855-681-5325 para solicitar una copia; aceptamos llamadas de retransmisión

- Información sobre precios para empresas

- Información sobre precios de U.S. Bank Business Essentials®

- divulgación o divulgaciones y otras divulgaciones sobre cargos

Todas las divulgaciones se pueden obtener visitando una sucursal de U.S. Bank;

- las divulgación aplicables a productos y servicios adicionales (como por ejemplo el Contrato de Servicios Digitales);

- los estados de cuenta periódicos.

- las guías de usuario;

- Aviso de Privacidad de U.S. Bank para consumidores de cuentas personales de U.S. Bank (disponible en su sucursal local de U.S. Bank o en usbank.com) y Aviso de Privacidad para Alianzas con U.S. Bank y divulgaciones relacionadas con leyes estatales para consumidores de Alianzas con cuentas personales de State Farm y Edward Jones (disponible en usbank.com/privacy);"

- cualquier medio apropiado como correo postal y notificaciones directas sobre o con su estado de cuenta, incluidos los estados de cuenta y notificaciones enviados de forma electrónica; y

- las divulgaciones que le proporcionamos sobre la Cobertura de sobregiros en transacciones de cajeros automáticos y tarjetas de débito (aplicable a ciertas cuentas para consumidores; para ver los detalles, consulte la sección Fondos insuficientes y sobregiros en la página 7).

Estos elementos, en su conjunto, según le correspondan a usted, constituyen un contrato entre usted y U.S. Bank.

Lea este documento detenidamente y consérvelo para futuras referencias. Esta divulgación se revisa periódicamente; por lo tanto, podría incluir modificaciones de versiones anteriores.

Al proporcionar una firma escrita o electrónica en una tarjeta de firmas u otro acuerdo o contrato, y al abrir o mantener una cuenta con nosotros, usted acepta la versión más reciente de este Contrato, el cual está a su disposición en su sucursal local de U.S. Bank, en www.usbank.com o llamando servicio de atención al cliente al número que figura en la última página de esta divulgación.

Este Contrato representa el contrato único y exclusivo entre usted y nosotros respecto del objeto descrito en el presente y reemplaza a todos los contratos y acuerdos verbales previos y simultáneos a este. Si alguno de los términos y condiciones de su tarjeta de firmas, resolución, o certificado de autoridad, fuera incoherente con los términos y condiciones de este Contrato, prevalecerán los términos de este Contrato. Nosotros debemos reconocer por escrito cualquier modificación de este Contrato.

Si tiene alguna duda, llámenos. Nuestros números de teléfono que se utilizan más comúnmente están impresos en el dorso de esta divulgación.

DEFINICIONES

Las siguientes definiciones se aplican a este Contrato, excepto en los casos donde un término se defina por separado para una sección en particular.

- Las palabras “nosotros,” “nuestro/a/s,” y “nos” se refieren a U.S. Bank National Association (“U.S. Bank”). Somos un banco nacional. Somos propiedad de U.S. Bancorp.

- U.S. Bancorp y U.S. Bank poseen o controlan otras empresas, directa e indirectamente. Los miembros de esta familia de empresas son nuestras “filiales”. Las palabras “usted” y “su” hacen referencia a cada titular de cuenta y cualquier otra persona con autorización para depositar, retirar fondos, o ejercer control sobre una cuenta. Si existe más de un titular, estas palabras representan a cada titular de cuenta por separado y a todos los titulares de cuenta en conjunto.

- El término “cuenta” representa todo tipo de cuenta de ahorros, de transacciones (por ejemplo, cuenta de cheques, Cuenta NOW) y de depósito a plazo fijo (por ejemplo, un certificado de depósito o CD), u otro tipo de cuenta que usted tenga con nosotros, independientemente de dónde tenga o mantenga usted dicha cuenta.

- Un “titular” es alguien que tiene la capacidad de tener una cuenta a su nombre. Un “agente,” por el contrario, es alguien cuya facultad para retirar fondos de una cuenta proviene de, o representa a, los titulares. Los firmantes autorizados, directores corporativos designados, fideicomisarios, apoderados y firmantes autorizados en cuentas personales son ejemplos de agentes.

- Entidades tales como sociedades anónimas, de responsabilidad limitada, sociedades colectivas, patrimonios, tutelas y fideicomisos no son personas físicas, por lo que solo pueden actuar a través de agentes. En estos casos, la “entidad” es el titular.

- Las “cuentas personales” son cuentas para consumidores a nombre de personas físicas (individuos). Debe distinguírselas de las “cuentas no personales” es decir, las cuentas a nombre de empresas, sociedades colectivas, fideicomisos y otras entidades.

- Un “ciclo de cuenta” o “ciclo de estado de cuenta” representa el período en que su estado de cuenta inicia y finaliza. Dura aproximadamente 30 días, pero no necesariamente coincide con el principio y el fin del mes y no termina en fin de semana o día feriado.

A excepción de los casos donde sea claramente inaceptable, las palabras y frases usadas en este documento deben interpretarse de manera tal que el singular incluya el plural y el plural incluya el singular.

PRIVACIDAD

La protección de su privacidad es importante para nosotros. Toda la información recopilada sobre usted en conexión con la relación de su cuenta se regirá por las cláusulas de nuestras políticas de privacidad mencionadas en la página 3, las cuales están disponibles en línea, en nuestra o nuestras aplicaciones móviles o llamándonos por teléfono.

Solo con fines de ayudarnos a identificarle a usted o a su dispositivo inalámbrico y para prevenir fraudes, usted autoriza a su proveedor de servicio celular a utilizar o divulgar información sobre su cuenta de servicio celular y sobre su dispositivo móvil, si se encuentra disponible, a nosotros o a nuestro proveedor de servicio mientras dure nuestra relación. Consulte nuestras políticas de privacidad para ver cómo tratamos sus datos.

Para las cuentas personales de Edward Jones, dichas cuentas las proporciona U.S. Bank en virtud de un acuerdo con Edward Jones. Está disponible únicamente para los clientes de Edward Jones (y sus titulares conjuntos de cuentas personales) para complementar la asesoría financiera y/o los productos de corretaje minorista obtenidos por parte de Edward Jones y para mejorar la habilidad de Edward Jones de proveer dichos servicios a sus clientes. U.S. Bank divulgará información sobre su cuenta personal de Edward Jones, incluiyendo entre otras, la información sobre la solicitud, la cuenta, la relación transaccional, (incluida la información sobre los titulares de cuentas conjuntas que puedan no ser clientes de Edward Jones), a Edward Jones para el uso de Edward Jones para facilitar la provisión de sus servicios hacia usted.

POLÍTICA DE CONTACTO POR TELÉFONO CELULAR

Al proporcionarnos un número de teléfono de un celular o de otro dispositivo inalámbrico, incluido un número que convierta luego a un número de teléfono celular, usted otorga su consentimiento expreso para recibir comunicaciones, lo que incluye, entre otros, llamadas de mensajes de voz artificiales o pregrabados, mensajes de texto y llamadas realizadas mediante un sistema de marcación telefónica automática, de nuestra parte y de nuestras filiales y agentes, a ese número. Este consentimiento expreso se aplica a todo número de teléfono de este tipo que usted nos proporcione ahora o en el futuro, y permite estas llamadas para propósitos que no sean de marketing. Las llamadas y mensajes podrían incurrir en cargos de acceso por parte de su proveedor de telefonía celular.

SUPERVISIÓN Y GRABACIÓN DE COMUNICACIONES

Usted reconoce y acepta que nosotros, o cualquier tercero en representación nuestra, puede supervisar y/o grabar cualquier comunicación entre usted y nosotros, o cualquier tercero en representación nuestra, a los efectos de realizar controles de calidad y por otros motivos. También reconoce y acepta que esta supervisión o grabaciones pueden realizarse sin proporcionarle ningún tipo de aviso adicional. Las comunicaciones que podrían supervisarse o grabarse incluyen llamadas telefónicas, llamadas a teléfonos celulares, mensajes de correo electrónico, mensajes de texto, chat instantáneo o en directo, o cualquier otra forma de comunicación.

EXENCIONES Y PRECEDENTES

El Contrato que celebramos con usted nos otorga derechos y obligaciones. Si no ejercemos nuestros derechos todo el tiempo, esto no significa que renunciemos a ellos. Por ejemplo:

- Si le brindamos la oportunidad de retirar fondos antes de lo previsto, eso no significa que debemos hacerlo nuevamente.

- Si pagamos un cheque cuyo monto es superior al saldo de su cuenta, eso no significa que debemos hacerlo nuevamente.

LEY APLICABLE

A menos que en este documento se estipule de otra manera, su(s) cuenta(s), este Contrato, los servicios provistos a usted, y cualquier disputa relacionada, incluidos, entre otras, asuntos de validez, interpretación, efecto o desempeño, se regirán por la ley federal y, a menos que la ley federal predomine, por la ley del estado en el que su cuenta se considere localizada, excepto que los principios sobre conflicto de leyes estatales no se aplicarán. Si abrió su cuenta en persona, su cuenta se considera localizada en el estado en el cual la abrió. Si abrió su cuenta en línea, en la Aplicación Móvil de U.S. Bank o por teléfono y usted vive en un estado en el cual teníamos una sucursal al momento de abrir su cuenta, su cuenta se considera localizada en el estado en el cual se encuentra o se encontraba la sucursal. Si vive en cualquier otro lugar, su cuenta se considera localizada en Minnesota.

NOTIFICACIÓN SOBRE EL PROGRAMA DE IDENTIFICACIÓN DEL CLIENTE (LEY “USA PATRIOT ACT”)

Para ayudar al gobierno a luchar contra el financiamiento de actividades terroristas y de lavado de dinero, las leyes federales exigen que todas las instituciones financieras obtengan, verifiquen y registren información que identifique a toda persona que abre una cuenta.

Qué significa esto para usted

Cuando abra una cuenta, le solicitaremos su nombre, dirección, fecha de nacimiento y otra información que nos permitirá identificarle. También podríamos pedirle ver otros documentos identificativos, como su licencia de conducir, o documentos que demuestren que usted constituye una entidad legal.

Clientes actuales

Incluso si usted es nuestro cliente desde hace muchos años, podríamos pedirle este tipo de información y documentación por no haberla solicitado en el pasado o para actualizar nuestros registros.

Si no se proporciona información

Si por algún motivo un titular no es capaz de proporcionar la información necesaria para verificar su identidad, sus cuentas podrían ser bloqueadas o cerradas, lo cual podría generar cargos adicionales.

AUTORIDAD DEL TITULAR

Cada titular de una cuenta personal, o agente autorizado de una cuenta no personal, en su capacidad individual, tiene el poder de realizar todas las transacciones disponibles para la cuenta. Por ejemplo, cada titular o agente puede:

- retirar fondos mediante cualquier medio habilitado para la cuenta;

- hacer depósitos mediante cualquier medio habilitado para la cuenta;

- obtener y liberar información sobre la cuenta, incluida la información de transacciones;

- firmar o autenticar cualquier documento relacionado con la cuenta (por ejemplo, un titular puede endosar un cheque pagadero a un cotitular para depositarlo en una cuenta conjunta);

- otorgar derechos a otros para acceder a la cuenta (por ejemplo, todo titular puede otorgar un poder legal para que otros accedan a la cuenta); y

- cerrar la cuenta.

Además, si comparte la titularidad de una cuenta con otra persona (por ejemplo, si posee una cuenta conjunta o de titulares múltiples), cada titular puede endosar partidas para depositar en la cuenta en representación de otro titular. Si la cuenta posee titularidad compartida, todos los titulares acuerdan que cada uno de dichos titulares tenga acceso completo e individual y derechos al retiro de fondos respecto de todos los fondos de la cuenta, independientemente de quién haya depositado los fondos en dicha cuenta.

U.S. Bank no ofrece ninguna garantía ni declaración en cuanto a la idoneidad de ningún producto de depósito fuera de los Estados Unidos de América.

ACCESO AUTORIZADO Y PODER LEGAL

Cada titular de su cuenta tiene un permiso individual para autorizar que otra persona acceda a su cuenta. Por ejemplo, las siguientes personas tendrán acceso a su cuenta:

- Cualquier persona nombrada en una tarjeta de firmas, resolución, o certificado de autoridad, tendrá autoridad para retirar fondos o hacer transferencias, sean mediante cheque u otro medio, desde su cuenta;

- Cualquier persona que usted autorice para retirar fondos o hacer transferencias desde su cuenta por cualquier medio permitido (por ejemplo, retiro de fondos preautorizados, transferencias electrónicas, transacciones con tarjetas de cajero automático o tarjeta de débito);

- Cualquier persona a quien usted le conceda el derecho de actuar en representación de usted, por ejemplo, a través de un poder legal;

- Cualquier persona a la que le entregue su libreta de cheques o el número de su cuenta de cheques con el fin de hacer transacciones en la cuenta. Desaconsejamos este tipo de “autorización” porque es posible que, al detectar tales transacciones, las consideremos como no autorizadas. Si usted confiere “autoridad” a cualquiera de estas personas, no seremos responsables, ya sea que aceptemos o no las transacciones; y

- Cualquier persona a quien le proporcione el número de identificación personal (PIN) de su tarjeta de cajero automático o tarjeta de débito. Aunque desaconsejemos esta práctica, al permitir este tipo de “autorización”, la persona que recibe su número de identificación personal (PIN) puede tener acceso a todas las cuentas que usted posee con nosotros mediante el uso de un teléfono, cajeros automáticos, canales de acceso a la banca en línea y demás medios. Si usted confiere “autoridad” a cualquiera de estas personas, no seremos responsables por las acciones que esta realice con su cuenta.

Utilizaremos la palabra “agente” para referirnos a cualquier persona que usted autorice para actuar en su nombre, ya sea siguiendo el proceso que requerimos (por ejemplo, la designación de un firmante autorizado en una tarjeta de firmas), o por sus propios medios (por ejemplo, mediante la creación de un poder legal). Si designa a dicho agente:

- podemos pedirle que utilice formularios aprobados por nosotros y pedir que cada titular firme el formulario para hacerlo efectivo;

- los poderes que le conceda a su agente, y cualquier restricción sobre esos poderes, se establecen entre usted y su agente, incluso si recibimos una notificación explícita por escrito sobre dichos poderes. Usted entiende y acepta que no tenemos ningún tipo de obligación ni la responsabilidad de supervisar las acciones de su agente o garantizar que estas se realicen a favor de usted. Por ejemplo, si su agente solo posee autoridad para pagar sus cuentas pero excede dicha autoridad, no seremos responsables por tal infracción;

- usted acepta no responsabilizarnos por ninguna pérdida o daño en los que usted pudiera incurrir como consecuencia de nuestro cumplimiento de las instrucciones indicadas por su agente;

- los titulares de la cuenta son responsables ante nosotros por cualquier acción de su agente, sin considerar si dichas acciones exceden la autoridad dada o si el agente está designado por todos los titulares o menos de la totalidad de los titulares;

- las funciones de agente terminarán si el titular fallece y tenemos conocimiento real de esa muerte o, si existe más de un titular, luego del deceso del último titular y tenemos conocimiento real de esa muerte y, en cualquier caso, una vez que hayamos tenido el tiempo suficiente para actuar en consecuencia;

- las funciones de agente terminarán luego de que el titular nos notifique por escrito y hayamos tenido el tiempo suficiente para actuar sobre ello; y

- si usted autoriza a un tercero, tal como un servicio de contabilidad, un empleado o un agente suyo, para retener o preparar partidas, usted acepta asumir toda responsabilidad ante cualquier error o delito realizado o causado por ese tercero o cualquiera de sus agentes o empleados si nosotros tuviéramos que pagar dichas partidas.

NO ES POSIBLE TRANSFERIR UNA CUENTA

No puede transferirle una cuenta a alguien sin nuestro expreso permiso por escrito. Esto no restringe su derecho a acceder a su cuenta a través de cualquier medio permitido.

CAMBIO DE FIRMANTES AUTORIZADOS

Cualquier titular, incluso uno de los titulares de una cuenta conjunta, puede agregar titulares o firmantes autorizados a una cuenta; sin embargo, tenemos el derecho a solicitar la firma de todos los titulares para hacer el cambio. Un titular puede eliminar a otro titular o a un firmante autorizado de una cuenta solo en circunstancias especiales y sujeto a nuestra previa aprobación.

Ningún cambio relacionado con los titulares o firmantes autorizados se hace efectivo hasta que hayamos recibido una notificación escrita del cambio y hayamos tenido el tiempo necesario para aprobarlo y actuar sobre ello.

AJUSTES

Si nosotros (o usted, o usted y nosotros en conjunto) cometemos un error en su cuenta, podemos reparar el error sin darle a usted aviso previo de ello. Por ejemplo, si:

- el monto en dólares de su cheque se paga de forma incorrecta;

- se hace un depósito incorrectamente;

- hacemos un depósito en la cuenta equivocada;

podemos reparar el error sin darle a usted aviso previo, aunque esta corrección aparecerá generalmente en su estado de cuenta si el error y la corrección ocurren en días hábiles diferentes.

En el caso de cuentas codificadas como cuentas para Consumidores y cuentas Empresariales, no haremos ajustes para reparar errores insignificantes a menos que usted lo solicite. En todos los otros tipos de cuenta, incluyendo cuentas Corporativas y Comerciales, no haremos ajustes para errores de depósito de $50.00 o menos, salvo que hubiéramos acordado con usted un monto de ajuste menor.

RETENCIÓN DE DOCUMENTOS

Usted debe guardar copias de recibos de depósitos y otros documentos asociados con su(s) depósito(s). Si usted reclama que un depósito fue acreditado incorrectamente, podemos solicitarle una copia de su recibo u otros documentos asociados con sus depósitos.

RESPONSABILIDAD POR CARGOS Y SOBREGIROS

Todos los titulares de la cuenta son responsables de pagarnos los montos de sobregiros y los cargos por sobregiros aplicados a una cuenta, independientemente de qué titular los causó o por qué, sujeto a los derechos en virtud de la Ley de transferencia electrónica de fondos (Electronic Fund Transfer Act). Este pago se vence inmediatamente, y lo cobraremos de su próximo depósito o cuando existan fondos disponibles en su cuenta. Si existe más de un titular, todos en conjunto y cada uno de forma individual, son responsables del sobregiro y de los cargos de la cuenta. (Esto significa que podemos cobrarle el total a cualquier titular y de cualquiera de sus cuentas, pero no lo cobraremos más de una vez). Para obtener más información acerca de los sobregiros, consulte la sección Fondos insuficientes y sobregiros.

Enumeramos los cargos en los que podría incurrir en su cuenta en otras divulgaciones con información sobre precios o en contratos para su cuenta.

ORDEN DE CONTABILIZACIÓN DE TRANSACCIONES

Nos reservamos el derecho a decidir el orden de las partidas que pagaremos y qué partidas serán devueltas (si correspondiera). Nuestro orden de contabilización puede no respetar el orden en el que se llevaron a cabo las transacciones; esto puede derivar en cargos por sobregiros si usted no posee fondos suficientes en el momento en que se paga la partida. Generalmente, registramos los siguientes tres tipos de transacciones al finalizar cada día hábil en el siguiente orden:

- Los depósitos que recibimos antes de la hora de cierre diaria serán registrados antes de cualquier retiro de fondos. (Consulte nuestra Hora de cierre y/o nuestra sección Disponibilidad de fondos para una descripción de la hora de cierre.)

- Sus retiros de fondos sin cheque serán registrados mediante los datos de fecha y hora, según la fecha y hora de cada transacción. Se asignará una fecha y una hora (si es posible) a cada transacción según uno de los siguientes criterios: (1) cuando la transacción fue preautorizada (por ejemplo, se aprueba una transacción con tarjeta de débito o de ATM); o (2) cuando la transacción fue procesada por U.S. Bank (por ejemplo, una transacción en la Cámara de Compensación Automática [Automated Clearing House, ACH] o una transacción de pago de cuentas para la cual no existe preautorización). Si no se dispone de fecha y hora, estas transacciones se registran en su cuenta después de que se completan todas las transacciones con fecha y hora válidas o con número de cheque, y se acreditan en su cuenta según un orden por monto, donde el monto de transacción más bajo ocupa el primer lugar (que suele llamarse orden de menor a mayor).

- Sus cheques se registrarán de acuerdo con el número de cheque, con el número más bajo en primer lugar. (Por ejemplo, el lunes recibimos y registramos el cheque n.° 107; el martes, los cheques n.° 102 y n.° 105, que serán registrados el martes en el orden que comienza con el número más pequeño, es decir, el primer cheque registrado será el n.° 102).

DEPÓSITOS

Cuando realiza un depósito en su cuenta pero este no es en efectivo, le acreditamos dicho depósito; sin embargo, ese crédito es provisional (temporario). Si el depósito tiene que cobrarse desde otra institución financiera, debemos recibir el pago antes de hacer efectivo el crédito. Luego de hacerse efectivo, el crédito aún puede ser rechazado si los fondos no pueden cobrarse. Consulte las secciones Devolución de partidas depositadas y Disponibilidad de fondos. Todos los recibos de depósitos se emiten sujetos a nuestro conteo y verificación de las partidas depositadas. Usted debe guardar copias de recibos de depósitos y otros documentos asociados con su(s) depósito(s). Si usted reclama que un depósito fue acreditado incorrectamente, podemos solicitarle una copia de su recibo u otros documentos asociados con su depósito.

Moneda extranjera: Los depósitos que se reciban en divisas extranjeras, ya sea por medio de cheque, pagaré en moneda extranjera, transferencia electrónica o de cualquier otro modo, deben convertirse a dólares estadounidenses antes de que se depositen en su cuenta. U.S. Bank convertirá sus fondos con la tasa de intercambio establecida porU.S. Bank y/o por nuestro proveedor de moneda extranjera el día hábil en el cual se procese dicho intercambio. Las tasas de intercambio de divisas se determinan a nuestra exclusiva discreción, basándonos en factores como las condiciones y el riesgo en el mercado y factores económicos y empresariales. La tasa de intercambio es una tasa global que incluye: nuestra ganancia, tarifas, costos y cargos. Las tasas de intercambio de divisas se aplicarán a estos depósitos sin que se le notifique. Usted está de acuerdo con este procedimiento y acepta nuestra determinación sobre las tasas de intercambio de divisas.

Las conversiones de divisas extranjeras y la verificación de los pagarés en moneda extranjera pueden tomar tiempo, y las tasas de intercambio a veces fluctúan significativamente. Se rechazará la conversión de pagarés en moneda extranjera que se determinen ser falsificados, estar fuera de fecha de efectividad o fuera de circulación, y se devolverán a U.S. Bank como inaceptables; y es posible que U.S. Bank revierta cualquier crédito provisional realizado en su cuenta cuando depositó dichas partidas. Usted confirma y acepta todos los riesgos que puedan resultar debido a dichas fluctuaciones, rechazos y devoluciones. Su transacción es una transacción minorista. Las tasas de conversión de intercambio de divisas extranjeras para minoristas son diferentes a las tasas de intercambio para mayoreo para transacciones grandes entre dos bancos como es posible que se reporten en The Wall Street Journal o en algún otro medio. Es posible que las tasas de intercambio que ofrecen otros bancos o que aparecen en otras fuentes (incluidas las fuentes en línea) sean diferentes a nuestras tasas de intercambio. Es posible que la tasa de intercambio que se le ofrezca sea diferente, y probablemente inferior, a la tasa que U.S. Bank pagó para adquirir la divisa en cuestión. La tasa de intercambio también puede ser diferente a la tasa ofrecida por U.S. Bank a otro cliente, en otro momento, por un monto de transacción diferente o en una forma de pago diferente (cheques, transferencias electrónicas, etc.).

U.S. Bank a veces depende de otras instituciones financieras o proveedores para el proceso de conversiones. En dicho caso, la conversión y la aceptación de pagarés se realizarán de acuerdo con las políticas y procedimientos de ese banco o proveedor, y los fondos se convertirán con la tasa de intercambio determinada por ese banco o por el proveedor. Cualquier tarifa o cargo que ese banco o proveedor cobre se le transferirá a usted. Su crédito final se ajustará para reflejar esa tasa de intercambio final y la aceptación de pagarés menos todas las tarifas y cargos.

Cheques del exterior: Los cheques y otras partidas que se emiten desde una institución financiera extranjera, sean negociables en moneda extranjera o en dólares estadounidenses, podrían requerir un procesamiento especial de cobro por nuestra parte. Como consecuencia, la disponibilidad de fondos puede retrasarse. Si deposita una partida, usted acepta que podemos retrasar la disponibilidad de fondos a nuestro criterio hasta que recibamos el pago completo de dicha partida.

Depósitos por correo postal: Los depósitos que usted envíe por correo postal se consideran depositados el día hábil en que arriban al banco. (Consulte nuestra sección Disponibilidad de fondos).

Hora de cierre: Los depósitos efectuados después de la hora de cierre diaria de un día hábil, o en un día en el que no estamos disponibles para todo tipo de transacción, se considerarán depositados el próximo día hábil. (Consulte nuestra sección Disponibilidad de fondos para una descripción de la hora de cierre.) La hora de cierre se aplica a todas las cuentas (cuentas de ahorros, certificados de depósito, pagos, etc.), y no solo a las cuentas de cheques.

Endoso: Si realiza un depósito en una cuenta y no lo endosa, nosotros podemos endosar cualquier partida y usted será responsable de esta como si la hubiera endosado usted mismo.

Podemos rechazar cualquier partida u otro tipo de depósito, con o sin motivo, o imponerle condiciones. Por ejemplo, podemos tratar un depósito como si fuera una “consulta” o considerar una partida como “cobro” en lugar de depósito. También nos podemos rehusar a aceptar un depósito en efectivo cuantioso o requerirle que deposite el efectivo en el lugar y momento de nuestra elección.

DEVOLUCIÓN DE PARTIDAS DEPOSITADAS

Los fondos que deposita en su cuenta están sujetos a procesos de cobro normales, incluso después de habilitarle los fondos para su extracción (es decir, cuando el cheque ya se ha hecho “efectivo”). Si no cobramos los fondos, o si necesitamos devolverlos, su depósito se revertirá y será su responsabilidad. Las partidas devueltas se cargarán en su cuenta y se enviará una notificación de Aviso de devolución de partida a la dirección principal asociada con la cuenta en nuestros registros.

Por ejemplo:

- El monto del cheque a depositar se registra incorrectamente en su cuenta. La persona que emitió el cheque advierte el error y le informa lo ocurrido a su banco, y este, a su vez, nos informa a nosotros. Nosotros revertimos la parte incorrecta del depósito y reparamos el error.

- Usted deposita un cheque que posee un endoso falsificado. La persona que emitió el cheque advierte la falsificación y le informa lo ocurrido a su banco, y este, a su vez, nos informa a nosotros. Nosotros revertimos el depósito, y el cobro del cheque se convierte en su responsabilidad.

Para cuentas empresariales únicamente, habrá un cargo por la suma de todos los cargos por Devolución de partida depositada en una sola transacción, así como también los correspondientes cargos por sobregiros si no existen fondos suficientes en su cuenta para cubrir sus partidas.

Podemos retener la disponibilidad de fondos del depósito de un cheque devuelto.

CHECK 21

El procesamiento de cheques es cada vez más rápido dado que los bancos están comenzando a procesarlos “electrónicamente”. La ley exige que proporcionemos el aviso en la sección (CHEQUES DIGITALES SUSTITUTOS Y SUS DERECHOS), esta explica las diferencias entre su cheque original (que puede no ser devuelto) y un cheque digital sustituto, además de sus derechos en el caso de que el cheque digital sustituto cause una pérdida que podría haber sido evitada si el cheque original aún hubiera estado disponible.

CHEQUES DIGITALES SUSTITUTOS Y SUS DERECHOS

¿Qué es un cheque digital sustituto?

Con el fin de acelerar el procesamiento de cheques, la ley federal permite que los bancos reemplacen los cheques originales con “cheques digitales sustitutos”. El tamaño de estos cheques es similar al de los originales y poseen una imagen ligeramente reducida del frente y dorso del cheque original. El frente del cheque digital sustituto declara: “Esta es una copia legal de su cheque. Puede utilizarla de la misma forma en que usaría el cheque original”. Puede usar el cheque digital sustituto como prueba de pago, como lo haría con el cheque original.

Algunos o todos los cheques que le enviemos pueden ser cheques digitales sustitutos. Este aviso describe los derechos que usted posee cuando recibe un cheque digital sustituto de nuestra parte. Los derechos incluidos en este aviso no se aplican a cheques originales, fotocopias de cheques originales, o débitos electrónicos de su cuenta. Sin embargo, usted tiene derechos de acuerdo con otras leyes en relación con dichas transacciones.

¿Qué derechos tengo respecto de los cheques digitales sustitutos?

En algunos casos, la ley federal ofrece un procedimiento especial que permite que usted solicite un reembolso por las pérdidas que pueda causarle la acreditación de un cheque digital sustituto en su cuenta (por ejemplo, si usted cree que retiramos un monto incorrecto de su cuenta o si retiramos dinero de su cuenta más de una vez por el mismo cheque). Las pérdidas que podría intentar recuperar a través de este procedimiento pueden incluir el monto que fue extraído de su cuenta y los cargos que se le cobraron como consecuencia del retiro de fondos (por ejemplo, cargos por sobregiro).

El monto de su reembolso según este procedimiento está limitado al monto de su pérdida o al monto del cheque digital sustituto, el que sea de menor valor. También tiene derecho a recibir un interés sobre el monto de su reembolso, si su cuenta es una cuenta que devenga intereses. Si su pérdida excede el monto del cheque digital sustituto, quizás podría recuperar montos adicionales de conformidad con cualquier otra ley pertinente.

Si utiliza este procedimiento, puede recibir hasta $2,500.00 de su reembolso (más interés, si su cuenta acumula intereses) dentro de los diez días hábiles posteriores al momento en que recibimos su reclamo, y puede recibir el resto de su reembolso (más interés, si su cuenta acumula intereses) no más de 45 días calendario posteriores al momento en que recibimos su reclamo.

Podemos revertir el reembolso (incluido cualquier interés sobre este) si posteriormente podemos demostrar que el cheque digital sustituto fue registrado correctamente en su cuenta.

¿Cómo presento un reclamo por reembolso?

Si considera que ha sufrido pérdidas relacionadas con la recepción de un cheque sustitutivo y el registro de este en su cuenta, llame al servicio de atención al cliente (consulte los números de teléfono en la última página) o escríbanos a U.S. Bank, 60 Livingston Ave, EP-MN-WS5D, St. Paul, MN 55107. Debe comunicarse con nosotros dentro de los 40 días calendario posteriores a la fecha en la que enviamos por correo postal (o por cualquier otro medio de envío acordado por usted por anticipado) el cheque digital sustituto en cuestión o el estado de cuenta que indique que el cheque digital sustituto fue registrado en su cuenta, lo que suceda más tarde. Prorrogaremos este plazo en el caso de que no haya podido realizar el reclamo de forma oportuna debido a circunstancias atenuantes.

Su reclamo debe incluir:

- una descripción de por qué ha sufrido una pérdida (por ejemplo, considera que el monto extraído es incorrecto);

- un cálculo estimado del monto de su pérdida;

- una explicación de por qué el cheque digital sustituto que recibió no es suficiente para confirmar que ha sufrido una pérdida; y

- una copia del cheque digital sustituto o información identificativa, como el número de cheque y el nombre de la persona a la que le extendió el cheque.

COPIAS DE DOCUMENTOS

Por lo general, no guardamos por mucho tiempo los documentos originales (como comprobantes de depósito) correspondientes a su cuenta. Capturamos imágenes de la mayoría de los documentos que recibimos, y destruimos los documentos originales en papel. Uno de los medios que usamos son las imágenes electrónicas, pero conforme a los avances tecnológicos, existen y existirán otras técnicas de captura de imágenes. Usted acepta que dichas imágenes serán suficientes a todos los efectos.

Consulte la sección titulada CHECK 21. Para facilitar la creación de la imagen de los cheques y el cobro de cheques electrónicos, es importante que sea cuidadoso con las transacciones que realiza en papel. Cuando completa un cheque, debe hacer lo siguiente:

- escribir de forma clara;

- usar tinta negra o azul oscuro en los campos de fecha, nombre del beneficiario, monto y firma; y

- usar solo el espacio provisto para su parte de la transacción. (Consulte la sección sobre NORMAS DE ENDOSO).

Usted acepta reembolsarnos cualquier tipo de pérdidas y costos en los que incurramos como consecuencia de una imagen de cheque poco clara causada por una escritura deficiente en el cheque, ya sea por no haber seguido esta guía o por otros motivos. También acepta reembolsarnos cualquier tipo de pérdidas y costos en los que incurramos como consecuencia de una imagen de cheque poco clara causada por una escritura deficiente en el cheque que usted aceptó y depositó como beneficiario.

DEPÓSITO NOCTURNO

Si desea hacer uso de los servicios de depósito nocturno, debe cumplir con las dos reglas siguientes y con las reglas de cualquier contrato de depósito nocturno que le proporcionemos por separado.

- Uso de bultos. Cada depósito debe depositarse en un sobre sellado, bolsa, o paquete que haya sido aprobado o suministrado por nosotros. Los depósitos solo se procesan en cuentas de U.S. Bank.

- Cuidados. Debe ser cuidadoso cuando coloca el bulto en nuestro depósito nocturno u otra instalación para asegurarse de que lo recibamos.

Nuestra responsabilidad respecto de la seguridad del bulto y el librador o la instalación es tener una prudencia razonable. Esto significa que no somos automáticamente responsables por cualquier pérdida, sino por aquellas que deriven de nuestra propia negligencia y solo si somos los causantes de la pérdida. Esa responsabilidad se verá reducida si usted hubiere contribuido a causar dicha pérdida. En términos legales, somos un “depositario” hasta que:

- abrimos el bulto e inventariamos su contenido (si eso es lo que nos solicitan hacer); o

- usted firma el recibo o comienza la custodia del bulto (si nosotros no abrimos el bulto).

CHEQUES

Cheques posfechados. No somos responsables ante usted si pagamos un cheque antes de su fecha correspondiente, incluso si tenemos conocimiento de que es posfechado. Si nosotros, a nuestro criterio, nos negamos a pagar un cheque porque se ha presentado antes de su fecha, usted tendrá que pagar, si corresponde, el cargo que imponemos por un sobregiro. Si quiere asegurarse de que no cobremos el cheque antes de su fecha, debe detener el pago mediante el uso de nuestras reglas para suspender pagos presentadas en la sección SUSPENSIÓN DE PAGOS de este Contrato y seguir nuestros procedimientos para revocar una solicitud de suspensión de pagos.

Cheques vencidos. Un cheque “vencido” es aquel que se presenta para pago después de más de seis meses de su fecha de emisión. Podemos pagar, o rehusarnos a pagar, un cheque que nos llega (“presentado”) más de seis meses después de su fecha de emisión. La regla general es pagar el cheque; sin embargo, podemos devolver el cheque por fondos insuficientes. Además, el cheque estaría sujeto a un sobregiro. Si usted no quiere que paguemos un cheque vencido, debe colocar una orden de suspensión de pago sobre el cheque.

Leyendas de cheques. No estamos obligados a aceptar ninguna leyenda o memorando que usted coloque en sus cheques, incluso si somos conscientes de ello. Por "leyenda” o “memorando” nos referimos a un mensaje, como “no válido por más de $50.00” o “no pagar después de los diez días posteriores a su fecha” o “pagado en su totalidad”.

Formularios de cheques. Los cheques se clasifican y copian mediante un equipo de alta velocidad. Si no compra sus cheques a través de nosotros, tendremos que aprobarlos primero; de otro modo, no seremos responsables si sus cheques no se procesan correctamente. Consulte la sección titulada COPIAS DE DOCUMENTOS para obtener información adicional sobre tinta y temas relacionados.

Depósito de cheques en cajeros automáticos

Nos reservamos el derecho de rehusarnos a acreditar en su cuenta depósitos por cajero automático para las siguientes partidas. Si se rechaza una partida, se podrá devolver la partida o un cheque digital sustituto por correo postal a la dirección primaria de la cuenta.

- En la cuenta no figuran todos los beneficiarios de los cheques;

- Cheques que se extienden a una empresa y el nombre de la empresa no figura en la cuenta. (Los cheques que se extienden a una empresa deben depositarse en una cuenta que incluya el nombre de la empresa en la cuenta asociada);

- Endoso incorrecto (por ejemplo, el endosante es diferente del beneficiario);

- Redacción restrictiva (en la partida depositada);

- Posfechado (más de un día después del día hábil de la red del cajero automático);

- Sin fecha o con fecha incompleta;

- Alterado de alguna manera;

- Fotocopia de la partida;

- Falta firma del emisor;

- Cheque de viajero con contrafirma diferente;

- Librados contra un banco extranjero;

- Falta el monto, ya sea en números o en letras;

- El monto escrito en números y en letras no coinciden;

- No figura el beneficiario;

- Cheques de reembolso por impuestos federales que no han sido endosados por el o los beneficiarios; y

- Cualquier otro instrumento que no sea un cheque o un instrumento negociable.

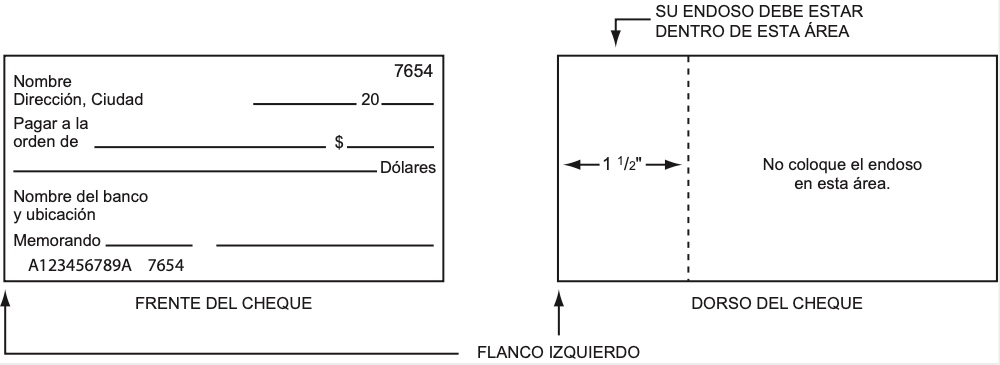

NORMAS DE ENDOSO

El beneficiario de un cheque (es decir, la persona a quien se le extiende el cheque) debe firmar (endosar) el dorso del cheque en el espacio que se muestra en la imagen. Si el cheque se transfiere a otra persona antes de que sea depositado o cobrado, puede ser que esa persona (el cesionario) también deba firmar el cheque.

Todos los bancos involucrados en el recorrido del cheque hasta el banco indicado para su pago también deben identificarse en el dorso del cheque. El espacio destinado para esos bancos es a la derecha del espacio del beneficiario y otros “titulares” (ver la imagen más abajo).

Cuando endosa un cheque, usted debe:

- indicar su nombre claramente;

- utilizar, en lo posible, tinta negra o azul oscuro;

- evitar siempre el uso de colores suaves como rojo, rosado o cualquier tono pastel, o tinta de gel (no son legibles en las copias);

- firmar cerca de la parte superior del espacio provisto, o justo debajo de cualquier otra firma que se encuentre en ese espacio;

- mantenerse alejado del área debajo del espacio para endoso (la mayoría de los diseños de cheques tienen una línea que separa el área de endoso); y

- mantener cualquier sello dentro del área destinada a las firmas manuscritas.

La imagen presentada a continuación muestra el área correcta de endoso.

¿Por qué es importante esto?

Si endosa el cheque usted mismo o lo hace quien le extiende un cheque a usted, y como consecuencia:

- causa un retraso en una notificación necesaria para alguien, o

- impide que se identifique a alguien rápidamente (y, por lo tanto, no puede recibir la notificación o no puede recibirla a tiempo).

Usted será el responsable del cheque y la pérdida que se genere por la falta de pago. Luego dependerá de usted recuperar su dinero acudiendo a quien pueda considerarse responsable.

FONDOS INSUFICIENTES Y SOBREGIROS

El “Saldo de la cuenta” hace referencia a los fondos en su cuenta, incluidos los depósitos y retiros de fondos hechos hasta la fecha. No todas sus transacciones se reflejarán inmediatamente. Como consecuencia, solo dispondrá de una parte de este saldo para retirar fondos.

El “Saldo disponible” hace referencia al monto de dinero que puede retirarse en cualquier momento dado. El Saldo disponible será menor que el Saldo de la cuenta cuando queden transacciones pendientes; por ejemplo:

- Retención de fondos provenientes de depósitos: Los fondos han sido depositados pero aún no se encuentran disponibles en su totalidad para retiros o transferencias. Una vez que los fondos estén disponibles, se reflejarán en el Saldo disponible.

- Fondos retenidos para autorizaciones de tarjeta de débito: Esto refleja las solicitudes de pago autorizadas en un comercio, cuando el comercio no ha enviado el cargo final. Las autorizaciones de tarjetas de débito se reflejarán como transacciones pendientes y/o reducirán su Saldo disponible a partir del momento en que recibamos la autorización hasta que el comercio presente la partida para que se le pague. Si la transacción de tarjeta de débito no ha sido presentada para que se pague dentro de tres días hábiles, es posible que se elimine de sus transacciones pendientes y es posible que el monto de la autorización ya no reduzca su Saldo disponible. Una vez que recibamos y procesemos los cargos finales, se reflejarán en el Saldo disponible.

- Cualquier otra retención de fondos en su cuenta.

Nota: El Saldo disponible no refleja todas las transacciones que usted ha iniciado o autorizado previamente. Algunas partidas que pueden no estar reflejadas en su Saldo disponible incluyen, entre otras:

- Cheque pendientes y retiros de fondos automáticos autorizados (como transacciones recurrentes con tarjeta de débito, transferencias, y transacciones ACH que no hemos recibido para pagar o procesar).

- El monto final de una compra con tarjeta de débito. Por ejemplo, podemos autorizar el monto de una compra en un restaurante o una estación de servicio, pero el monto autorizado puede diferir del cargo final. Una vez que un cargo final se recibe y se procesa, este se refleja en el Saldo disponible. (Consulte la subsección “Transacciones con tarjeta de débito” para obtener más información sobre cómo se manejan estas situaciones).

- Pagos de cuentas programados que aún no han sido procesados.

- Transacciones con tarjeta de débito que han sido previamente autorizadas pero no las hemos recibido para pago desde la cuenta en la que hemos quitado la retención de autorización de la transacción y la transacción se envía para pago desde su cuenta en una fecha posterior.

“Fondos insuficientes” se refiere a que no hay fondos suficientes en su cuenta para pagar las transacciones que intenta realizar desde esa cuenta.

Tener fondos insuficientes en su cuenta puede dar lugar a la devolución de partidas, es decir, podemos devolver un retiro de fondos o una transferencia porque exceden su Saldo disponible en cualquier día dado. Algunos ejemplos de retiros de fondos que pueden ser devueltos son los cheques, las transacciones ACH, los pagos de cuentas en línea o móviles, o cualquier otro débito de la cuenta a la que le devolvemos la partida porque el monto del retiro es superior al Saldo disponible en el momento en que la transacción se acredita en su cuenta. Nos reservamos el derecho de pagar un retiro con fondos insuficientes y sobregirar su cuenta, lo que podría dar lugar a un cargo por pago de sobregiro. Si ya hemos pagado partidas con falta de fondos en el pasado, no estamos obligados a hacerlo en el futuro.

“Sobregiro” hace referencia a una transacción que ha generado un número negativo en el Saldo disponible de una cuenta. Un sobregiro puede ocurrir, por ejemplo:

- cuando emite un cheque sin contar con el dinero suficiente para pagarlo en su cuenta de cheques, y nosotros pagamos la partida;

- cuando hace un retiro de fondos de su cuenta y este excede su Saldo disponible;

- cuando utiliza su tarjeta de débito de U.S. Bank para un pago sin tener suficiente dinero en su cuenta de cheques para cubrir el monto autorizado o el monto pagado al comercio. Si alguna transacción de tarjeta de débito resulta en un Saldo disponible negativo al momento de que se presente para pago;

- cuando hace un depósito y retira el dinero según el crédito recibido de dicho depósito, y después ese depósito se revoca debido a que la partida depositada vuelve a nosotros sin ser pagada;

- al retirar dinero de su cuenta sin tener dinero suficiente para pagar cualquier cargo relacionado registrado en la cuenta;

- cuando los fondos se acreditan en su cuenta por error y usted usa los fondos, y la revocación del crédito genera un sobregiro; o

- cuando cargos tales como los cargos mensuales de mantenimiento se cobran y usted no posee fondos suficientes para cubrirlos.

Nuestras opciones: Usted no tiene derecho a retirar fondos que excedan el Saldo disponible de su cuenta. Cuando una de sus partidas sobregira su cuenta, podemos pagarla o devolverla. Usted no puede elegir qué partidas pagamos o devolvemos, salvo que se identifiquen en su selección de “Manejo de sobregiros” (como se identifica más adelante).

Si en un día recibimos un lote o múltiples lotes, de tales partidas (por ejemplo, cheques, transacciones de compra en cajeros automáticos y transacciones de compra con tarjeta de débito, que generalmente llegan en lotes), y si una, algunas o todas sobregiran su cuenta si se pagan, registraremos las partidas de acuerdo con la sección “Orden de contabilización de transacciones” incluida en este Contrato. Como consecuencia, podría suceder que las partidas de montos mayores se procesaran antes que las partidas más pequeñas, aunque esto redujera el Saldo disponible más rápido.

Nuestros cargos: Cobramos un cargo por pago de sobregiro por cada partida o transacción que pagamos que cause un número negativo en el Saldo disponible o cuando se realiza con un Saldo disponible negativo en la cuenta. Todo Cargo por pago de sobregiro se deduce de su cuenta al siguiente día hábil. Consulte la divulgación actual de información de precios para conocer más sobre los cargos y cómo se aplicarán. Si desea evitar los inconvenientes y gastos adicionales que representan los cargos por sobregiros, consulte las secciones tituladas “Manejo de sobregiros” en la página 9 y “Planes de protección contra sobregiros” en la página 9 para obtener información.

Existen algunas circunstancias en las que, aunque su cuenta tuviera un saldo negativo, no cobramos un cargo; por ejemplo:

- Si ciertos cargos, como su cargo mensual de mantenimiento, son las únicas partidas que figuran en su saldo negativo.

- Si el Saldo negativo disponible es menor que nuestro límite. Consulte su documento de información sobre precios (consulte la página 3 para conocer una lista de documentos sobre precios y cómo obtener una copia) para obtener más información.

Sus responsabilidades respecto de los sobregiros: Si tiene un sobregiro en su cuenta (excluidas las cuentas de cheques para consumidores), debe depositar dinero suficiente en su cuenta para pagar tanto el monto del sobregiro como los cargos que le cobremos. Si tiene un sobregiro únicamente en su cuenta de cheques para consumidores (excluidas las Cuentas Safe Debit), consulte la sección titulada “Perdón del cargo por sobregiro de U.S. Bank” en la página 9 para obtener más información. Si comparte la titularidad de su cuenta con otra persona, usted es responsable por el sobregiro, sea usted o no quien lo hubiera originado o se hubiera beneficiado del mismo.

MANEJO DE SOBREGIROS

Cuentas de cheques de consumidor y Money Market:

La mayoría de las cuentas de cheques de consumidor y Money Market deU.S. Bank incluyen una Cobertura estándar de sobregiros. Según esta Cobertura estándar de sobregiros, autorizaremos y pagaremos sobregiros en este tipo de transacciones a nuestro criterio:

- Cheques y otras transacciones que utilizan su número de cuenta de cheques

- Pagos automáticos de facturas

- Transacciones recurrentes con tarjeta de débito; por ejemplo, configurar su tarjeta de débito para pagar de forma automática el abono mensual de un gimnasio. Contamos con que los comercios nos informen si una transacción con tarjeta de débito es una transacción única o recurrente.

Si pagamos estas transacciones con sobregiro, podemos cobrarle un cargo por pago de sobregiro. Consulte las divulgaciones de información sobre precios para conocer detalles adicionales (consulte la página 3 para conocer una lista de documentos sobre precios y cómo obtener una copia).

Además de la Cobertura estándar de sobregiros, usted dispone de las opciones detalladas a continuación.

Cobertura de sobregiros en transacciones de cajeros automáticos y tarjetas de débito:

Al abrir su cuenta de cheques para consumidores o cuenta Money Market deU.S. Bank, o una vez que se abra su cuenta, tiene la opción de decir ‘Sí’ o ‘No’ a la Cobertura de sobregiros en transacciones de cajeros automáticos y tarjetas de débito.

Si dice ‘Sí’

Si elige decir que ‘Sí’, usted permite que U.S. Bank autorice y pague transacciones en cajeros automáticos y transacciones diarias con tarjeta de débito (compras realizadas a diario con su tarjeta de débito) que pueden hacer que el Saldo disponible de su cuenta sea negativo. Si ocurre esto y el Saldo disponible negativo es de $50.01 o más, es posible que cobremos un Cargo por pago de sobregiro por cada partida pagada de más de $5.00.

Si dice ‘No’

Si elige decir que ‘No’, usted no permite que U.S. Bank autorice y pague transacciones en cajeros automáticos y transacciones diarias con tarjeta de débito con un Saldo negativo disponible. Si no autorizamos ni pagamos un sobregiro, su transacción será rechazada y no se le cobrará ningún cargo.

En contadas circunstancias, sus transacciones en cajeros automáticos y transacciones diarias con tarjeta de débito podrían procesarse, lo que generaría un Saldo negativo. Entre otras, estas situaciones podrían incluir:

- Una transacción con tarjeta de débito se procesa por un monto superior al autorizado. Por ejemplo, podemos autorizar el monto de una compra en un restaurante o una estación de servicio, pero el monto autorizado puede diferir del cargo final. (Consulte la subsección “Transacciones con tarjeta de débito” para obtener más información sobre cómo se manejan estas situaciones);

- Una transacción con tarjeta de débito que recibió autorización porque su cuenta contaba con un Saldo disponible suficiente, pero nos llega más tarde para que la paguemos cuando su Saldo disponible ya no posee los fondos suficientes para cubrir la partida;

En estas situaciones, no se le cobrará un Cargo por pago de sobregiro.

Si desea discutir sus opciones o cambiar sus elecciones de la cuenta en cualquier momento, visite una sucursal local de U.S. Bank, llame al servicio de atención al cliente (consulte los números de teléfono en la última página) o visite usbank.com. Tenga en cuenta que podemos tardar hasta tres días hábiles en implementar su solicitud.

Perdón del Cargo por Sobregiro de U.S. Bank

Todas las cuentas de cheques para consumidores (excluidas las Cuentas Safe Debit) son elegibles para la exención de Cargo(s) por Pago de sobregiro con depósitos elegibles (ver a continuación). El período de Perdón del cargo por sobregiro empieza el primer día en que su Saldo Disponible sea negativo y que se le haya cobrado uno o más Cargos por Pago de Sobregiro. U.S. Bank revisará su cuenta para la exención de cargo a las 11 p.m. hora del este el día que le cobremos el o los Cargos por pago de sobregiro. En caso de que su Saldo disponible al final del día hábil se sobregire o pueda sobregirarse por $50.00 o menos, no cobraremos un Cargo por Pago de Sobregiro. Si su Saldo disponible* a las 11 p.m. hora del este es $0 o más, los Cargos cobrados por pago de sobregiro se eximirán.

*Excluidos los Cargos por pago de sobregiros e incluidos los depósitos inmediatos y en el mismo día.

Si tiene Protección contra sobregiros y su cuenta se sobregira, se accederá a los fondos para la Protección contra sobregiros (y se cobrarán los cargos correspondientes) antes de que la cuenta sea elegible para el Perdón del cargo por sobregiro.

Entre los depósitos que generalmente calificarían para el Perdón del cargo por sobregiro se incluyen los siguientes:

- Depósitos electrónicos y ACH;

- Depósitos en efectivo;

- Transferencias electrónicas;

- Depósitos por cajero automático en cajeros automáticos de U.S. Bank;

- Depósitos de cheques en sucursales;

- Transferencias internas desde otra cuenta de U.S. Bank.

Entre los depósitos que generalmente no calificarían para el Perdón del cargo por sobregiro se incluyen los siguientes:

- Depósito móvil de cheques;

- Retenciones prolongadas en depósitos;

- Depósitos en cuentas nuevas que estuvieron abiertas menos de 30 días y en las cuales los fondos generalmente estuvieron disponibles el quinto día hábil después del día de su depósito.

Devolución solicitada:

Puede pedirnos que coloquemos su cuenta en estado de Devolución solicitada. Cuando elige esta opción, usted decide decir ‘No’ automáticamente a la cobertura de sobregiros en transacciones de cajeros automáticos y tarjetas de débito. (Consulte la sección Si dice ‘No’ para obtener más información). Además, intentaremos devolver las partidas que podrían sobregirar su cuenta, como cheques y transacciones de pago de facturas automáticas.

- Tenga en cuenta que cuando selecciona Devolución solicitada, pueden aplicarse cargos que cobren el comercio o el proveedor de servicios.

- Tenga en cuenta que no podremos devolver todas las partidas. Si pagamos una partida, por cualquier motivo, se le cobrará el cargo por pago de sobregiro correspondiente (excepto en el caso de las transacciones en cajero automático y transacciones diarias con tarjeta de débito). Estas situaciones incluyen, entre otras: transacciones recurrentes con tarjeta de débito cuando un comercio ha obtenido una autorización para la primera vez, pero no obtuvo una nueva autorización para instancias posteriores (por ejemplo, un abono mensual de gimnasio); u otras transacciones/ajustes que pudieran procesarse de acuerdo con nuestro Orden de contabilización de transacciones y que darían lugar a un Saldo disponible insuficiente. (Consulte la sección “Orden de contabilización de transacciones” incluida en este Contrato). Contamos con que los comercios nos informen si una transacción con tarjeta de débito es una transacción única o recurrente.

Si desea seleccionar Devolución solicitada, visite una sucursal local de U.S. Bank o llame al servicio de atención al cliente (consulte los números de teléfono en la última página). Tome en cuenta que podemos tardar hasta tres días hábiles en implementar su solicitud y que puede o no ser posible que los ítems se devuelvan durante ese tiempo.

Opciones de Cuentas de cheques y Money Market empresariales

En el caso de Cuentas de cheques y Money Market empresariales, autorizaremos y pagaremos sobregiros en todos los tipos de transacciones a nuestro criterio. Si pagamos estas transacciones con sobregiro, podemos cobrarle un cargo por pago de sobregiro. Si no pagamos estas transacciones, podemos cobrarle un cargo por devolución de sobregiros.

Devolución solicitada

Puede pedirnos que coloquemos su cuenta en estado de Devolución solicitada. Cuando elige esta opción, intentaremos devolver o rechazar las partidas que podrían sobregirar su cuenta

- Tenga en cuenta que cuando selecciona Devolución solicitada, pueden aplicarse cargos que cobren el comercio o el proveedor de servicios.

- Tenga en cuenta que no podremos devolver todas las partidas. Si pagamos una partida, por cualquier motivo, se le cobrará el cargo por pago de sobregiro correspondiente.

Si desea seleccionar Devolución solicitada, visite una sucursal local de U.S. Bank o llame al servicio de atención al cliente (consulte los números de teléfono en la última página). Tome en cuenta que podemos tardar hasta tres días hábiles en implementar su solicitud y que puede o no ser posible que los ítems se devuelvan durante ese tiempo.

Otras secciones: Si bien este Contrato cuenta con muchas otras secciones que se relacionan con estos temas, las siguientes son las secciones más adecuadas:

- Compensación (página 18)

- Derecho de garantía en cuentas (página 19)

- Disponibilidad de fondos: Su capacidad para retirar fondos - Todas las cuentas (página 20)

- Transferencias electrónicas de fondos para clientes consumidores (página 22)

- Límites de transferencias (página 24)

- Transferencias electrónicas de fondos para clientes empresariales (página 26)

PLANES DE PROTECCIÓN CONTRA SOBREGIROS

Protección contra sobregiros para consumidores

U.S. Bank ofrece Planes de protección contra sobregiros para ayudarle a evitar el inconveniente que representa la devolución de un cheque y/o el rechazo de una compra con tarjeta de débito, lo que dará lugar a cargos por sobregiros. Estos Planes de protección contra sobregiros permiten vincular una cuenta elegible con una Cuenta de cheques personal deU.S. Bank (“cuenta[s] de cheques”) para cubrir los sobregiros cuando el Saldo disponible es insuficiente para cubrir los cheques presentados para pago y/o cuando el Saldo disponible se ha reducido debido a transacciones con tarjeta de débito pendientes de autorización, como se especifica en la subsección “Transacciones con tarjeta de débito”.

U.S. Bank le permite elegir cuáles son las cuentas elegibles que se vincularán a su cuenta de cheques para la Protección contra sobregiros, así como también el orden en el que se accederá a dichas cuentas para transferir fondos a su cuenta de cheques. Algunas cuentas elegibles (p. ej. cuentas depositarias), no tienen cargos por Transferencia de protección contra sobregiros, y si tiene cuentas de depósito y de crédito vinculadas a la Protección contra sobregiros, la primera Cuenta de protección contra sobregiros determina si se le cobra un cargo (si lo hubiere).

Puede elegir vincular hasta tres cuentas elegibles deU.S. Bank a su cuenta de cheques personal para la Protección contra sobregiros. Los titulares que sean firmantes en la cuenta de cheques también deben ser firmantes en las cuentas vinculadas para la Protección contra sobregiros.

Las cuentas elegibles incluyen:

- Cuenta de ahorros personal o cuenta de mercado monetario de U.S. Bank

- Línea de crédito de reserva de U.S. Bank

- Tarjeta de crédito para consumidores de U.S. Bank, State Farm o Edward Jones

- Una cuenta de cheques personal secundaria de U.S. Bank o Edward Jones

- Línea de crédito personal de U.S. Bank

- Línea de crédito de U.S. Bank sobre el valor acumulado de la vivienda

- Otras líneas de crédito de U.S. Bank

Si tiene cuentas elegibles vinculadas, y el Saldo disponible negativo en su cuenta de cheques se sobregira o podría sobregirarse por $5.01 o más, el monto de anticipo de dinero se transferirá en múltiplos de $50.00. Si el Saldo disponible negativo es o sería de $5.00 o menos, el monto adelantado será de $5.00. El Cargo por transferencia para protección contra sobregiros se exime si la transferencia se realiza desde una cuenta de depósito o si el Saldo disponible negativo en su cuenta de cheques es de $50.00 o menos.

Si el Saldo negativo disponible de su cuenta de cheques es ocasionado por cargos mensuales, tales como cargo de mantenimiento o cargo por estado de cuenta/ cargo solamente por imagen, la protección contra sobregiros no continuará ni se aplicarán Cargos por transferencia para protección contra Sobregiros. (Por ejemplo, si la cuenta está sobregirada debido a un Cargo Mensual de Mantenimiento, la protección contra sobregiros no continuará. Si se presentan transacciones adicionales, la protección contra sobregiros continuará para cubrir el monto del Saldo negativo y es posible que se cobre un Cargo por Transferencia para Protección contra Sobregiros.) Si la cuenta vinculada para la protección contra sobregiros no posee fondos suficientes para cubrir el monto sobregirado, el Saldo disponible actual igualmente será transferido para reducir el monto sobregirado.

Si existe más de una cuenta vinculada para la Protección contra sobregiros y el Saldo disponible de la primera cuenta vinculada no es suficiente para cubrir el saldo sobregirado, la siguiente cuenta vinculada transferirá fondos en múltiplos de $50.00 para cubrir el saldo sobregirado restante. Cuando múltiples cuentas están vinculadas a la Protección contra sobregiros, la primera cuenta desde donde se transfieren los fondos determina el Cargo por transferencia de protección contra sobregiros (si lo hubiere).

Por cada día en que ocurra una transferencia para Protección contra sobregiros, se aplicará un cargo bancario a la cuenta de cheques que recibió la transferencia. Consulte las divulgaciones de información sobre precios Cargo por transferencia para protección contra sobregiros para conocer el monto del cargo (consulte la página 3 para conocer una lista de documentos sobre precios y cómo obtener una copia). Estas divulgaciones se pueden obtener contactando una sucursal de U.S. Bank o llamando al servicio de atención al cliente (consulte los números de teléfono en la última página). Si bien no se aplicarán cargos a su cuenta de ahorros, cuenta de mercado monetario, cuenta de cheques secundaria de U.S. Bank, Línea de crédito de reserva de U.S. Bank, Tarjeta de crédito de U.S. Bank, State Farm o Edward Jones, Línea de crédito personal de U.S. Bank o Línea de Crédito deU.S. Bank sobre el valor acumulado de la vivienda, para que un anticipo de dinero automatizado cubra un sobregiro asociado a su cuenta de depósito, usted incurrirá en un cargo por intereses según los términos del contrato que rige su cuenta de crédito. Los anticipos de dinero de las cuentas Plan de protección contra sobregiros de Tarjetas de crédito de U.S. Bank o de Edward Jones están sujetos a la tasa de interés estándar para anticipos de dinero en efectivo, así como al cargo por anticipo en efectivo del momento. Consulte su Línea de crédito de reserva de U.S. Bank, Tarjeta de crédito deU.S. Bank, Tarjeta de crédito de State Farm o de Edward Jones, Línea de crédito personal de U.S. Bank o Línea de crédito de U.S. Bank sobre el valor acumulado de la vivienda para obtener información sobre cargos por intereses.

Cuando el Banco accede a los fondos de una línea de crédito o tarjeta de crédito elegible, estos tipos de transferencias podrían estar sujetas a cargos adicionales, como cargos anuales. Además, usted podría verse sujeto a intereses que se acumularán sobre los montos adelantados de acuerdo con su línea de crédito o su contrato del titular de la tarjeta.

Protección contra sobregiros para empresas

U.S. Bank ofrece Planes de protección contra sobregiros para ayudarle a evitar el inconveniente que representa la devolución de un cheque y/o el rechazo de una compra con tarjeta de débito, lo que dará lugar a cargos por sobregiros. Estos Planes de protección contra sobregiros permiten que una cuenta elegible se vincule con una Cuenta de cheques empresarial deU.S. Bank (“cuenta[s] de cheques”) para cubrir los sobregiros cuando el Saldo disponible es insuficiente para cubrir los cheques presentados para pago y/o cuando el Saldo disponible se ha reducido debido a transacciones con tarjeta de débito pendientes de autorización, como se especifica en la subsección “Transacciones con tarjeta de débito”.

U.S. Bank le permite elegir qué cuentas elegibles se vincularán a su cuenta de cheques para la Protección contra sobregiros. Solo puede vincularse un producto de depósito y un producto de crédito a una cuenta de cheques empresarial. Cuando la cuenta de cheques tenga una Línea de crédito de reserva para empresas vinculada, el sistema retirará los fondos automáticamente desde esa cuenta primero, lo cual puede incurrir en un cargo. Si la cuenta de cheques no tiene una Línea de crédito de reserva para empresas vinculada y tiene tanto un producto de crédito como un producto de depósito vinculados como protección contra sobregiros, el sistema retirará los fondos desde el producto de depósito primero, lo cual no incurrirá en ningún cargo. Los fondos solo se retiran del producto de crédito (excluyendo la Línea de crédito de reserva para empresas) si el producto de depósito tiene fondos disponibles insuficientes.

El nombre de la empresa en la cuenta de cheques empresarial debe coincidir con el nombre de la empresa en la cuenta empresarial de crédito con Plan de protección contra sobregiros. También podría requerirse que los nombres de los firmantes en la cuenta de cheques empresarial coincidieran con los firmantes en la cuenta empresarial con Plan de protección contra sobregiros.

Las cuentas elegibles incluyen:

- Cuenta de ahorros empresarial o cuenta Money Market de U.S. Bank

- Una cuenta de cheques empresarial secundaria de U.S. Bank

- Línea de crédito de reserva empresarial de U.S. Bank

- Tarjetas de crédito empresariales de U.S. Bank, State Farm o Edward Jones

- U.S. Bank Cash Flow Manager o Línea Advantage

Si tiene una cuenta de Ahorros empresarial, una cuenta Money Market empresarial, o una cuenta de cheques empresarial secundaria de U.S. Bank vinculada como Protección contra sobregiros, cualquier anticipo de dinero automático se hará en incrementos de $200.00 para cubrir el sobregiro. No se aplican Cargos por transferencia de protección contra sobregiros a las transferencias automáticas desde una cuenta de depósito de U.S. Bank.

Si tiene una Línea de crédito de reserva empresarial deU.S. Bank vinculada como protección contra sobregiros, cualquier anticipo de dinero automático se hará en incrementos de $200.00 para cubrir el sobregiro. Consulte su Contrato de Línea de Reserva Empresarial de U.S. Bank para obtener información sobre los cargos por intereses.

Si tiene una Tarjeta de crédito empresarial de U.S. Bank, State Farm o Edward Jones vinculada como protección contra sobregiros, los anticipos de dinero automáticos se harán en incrementos de $25.00 para cubrir el sobregiro. Los anticipos de dinero de las cuentas Plan de protección contra sobregiros de Tarjetas de crédito empresariales de U.S. Bank, State Farm o Edward Jones están sujetos a la tasa de interés para anticipo de dinero en efectivo estándar, así como al cargo por anticipo en efectivo del momento.

Cuando el Banco accede a los fondos de una línea de crédito o tarjeta de crédito elegible, estos tipos de transferencias podrían estar sujetas a cargos adicionales, como cargos anuales. Además, usted podría verse sujeto a intereses que se acumularán sobre los montos adelantados de acuerdo con su línea de crédito o Contrato del Titular de la Tarjeta. Consulte su Contrato del Titular de la Tarjeta para obtener información sobre los cargos y comisiones correspondientes.

Cada vez que una transferencia para protección contra sobregiros desde una Línea de reserva empresarial o una Tarjeta de crédito empresarial de U.S. Bank, State Farm o Edward Jones transfiere fondos automáticamente a la cuenta de cheques, se aplica un Cargo por transferencia para protección contra sobregiros (cargo diario). El monto del cargo por transferencia se registra como una transacción aparte en la cuenta de cheques.

Consulte las divulgaciones de Información sobre precios para empresas o Información sobre precios de Business Essentials® de U.S. Bank para conocer los cargos actuales. Diríjase a una sucursal de U.S. Bank para obtener esta divulgación.

Si tiene una cuenta U.S. Bank Cash Flow Manager vinculada como protección contra sobregiros, cualquier anticipo de dinero automático se hará en incrementos de $100.00 para cubrir el sobregiro. Si bien no cobramos ningún Cargo por transferencia de protección contra sobregiros en la cuenta Cash Flow Manager por cualquier anticipo de dinero automático para cubrir un sobregiro en su cuenta de depósito asociada, usted incurrirá en un cargo por intereses conforme a los términos del contrato que rige su cuenta de crédito. Consulte su Contrato de Cash Flow Manager deU.S. Bank para obtener información sobre los cargos por intereses.

Si el Saldo negativo disponible es ocasionado por un cargo mensual de mantenimiento, un cargo por servicio o un cargo por estado de cuenta/ cargo solamente por imagen, la protección contra sobregiros no continuará ni se aplicarán Cargos por transferencia para protección contra sobregiros. (Por ejemplo, si la cuenta está sobregirada debido a un cargo Mensual de Mantenimiento, la protección contra sobregiros no continuará. Si se presentan transacciones adicionales, la protección contra sobregiros continuará para cubrir el monto del Saldo negativo y es posible que se cobre un Cargo por Transferencia para Protección contra Sobregiros). Si la cuenta vinculada para la Protección contra sobregiros no posee fondos suficientes para cubrir los montos graduales mencionados anteriormente, el Saldo disponible actual aún se transferirá para reducir el monto sobregirado. Si existe más de una cuenta vinculada para la Protección contra sobregiros y el Saldo disponible de la primera cuenta vinculada no es suficiente para cubrir el saldo sobregirado, la siguiente cuenta vinculada transferirá fondos en los incrementos mencionados en esta sección. En caso de que el Saldo disponible en la segunda cuenta vinculada no tenga suficientes fondos para cubrir el monto gradual, el Saldo disponible se transferirá.

Contratos de protección contra sobregiros para empresas

U.S. Bank también ofrece protección contra sobregiros para ciertos clientes empresariales a través de un contrato escrito por separado. Los términos de dicho contrato regirán tales Planes de protección contra sobregiros para empresas.

CHEQUES NO ACEPTADOS PARA PAGO

Usted debe completar el monto de forma correcta y clara (en letras y en números), y escribir su nombre en los cheques que emite. También debe completar la fecha y el nombre del beneficiario. Si no coloca el nombre del beneficiario, cualquiera puede cobrar el cheque. Si no cumple estos requisitos, podemos rehusarnos a aceptar sus cheques.

Por lo general, cuando un cheque escrito por usted nos llega para pago a través de otro banco, aceptamos los endosos del cheque, ya que si faltara o hubiera un endoso falsificado, tenemos derechos que nos protegen ante el otro banco. Cuando un cheque escrito por usted nos llega a través de otro medio que no es un banco, podríamos no pagarlo si no estamos satisfechos con los endosos que posee o con la identidad de la persona que lo presenta. Esto sucede especialmente cuando el endoso está a nombre de una entidad comercial.

Usted acepta que es posible que nos neguemos a cambiar por efectivo cualquier cheque girado en su cuenta, a menos que quien presente dicho cheque también mantenga una cuenta de depósito con nosotros. Si aceptamos hacerlo, entonces podremos exigirle a quien presente un cheque para pago en persona (con excepción de los titulares de cuentas que presenten un cheque en su propio nombre):

- pagar un cargo para cobrar el cheque, si corresponde; y

- proporcionar huella digital e identificación, como condición para cobrar el cheque.

Usted comprende y acepta que nuestra negación a cambiar un cheque a alguien que no sea cliente o que apliquemos estos requisitos no se considerará un “rechazo incorrecto" de sus cheques.

TRANSFERENCIAS DE FONDOS

Las órdenes de pago que nos proporcione para la transferencia de fondos desde su cuenta mediante transferencia electrónica u otro medio, y las órdenes de pago 10 que recibamos por la transferencia de fondos hacia su cuenta se regirán por lo que estipula esta sección, sujetas a los derechos en virtud de la Ley de transferencia electrónica de fondos (Electronic Fund Transfer Act), a menos que hayamos establecido un contrato por escrito específico con usted donde se determine lo contrario. Además, sus derechos y obligaciones respecto de una orden de pago, y nuestros derechos y obligaciones, se regirán por (a) cualquier contrato por separado y por escrito entre usted y nosotros; (b) esta sección; y luego, siempre y cuando no se especifique lo contrario en un contrato por separado y por escrito, o en este Contrato, (c) por el Artículo 4A del Código de Comercio Uniforme (“UCC4A”), según se haya sancionado en el estado en el que posee su cuenta con nosotros.

Nos reservamos el derecho de rehusarnos a aceptar cualquier orden de pago. Las órdenes de pago se aceptan cuando somos nosotros quienes las ejecutamos. Podemos procesar cualquier solicitud de orden de pago (como también cualquier solicitud de modificación o cancelación relacionada con una orden de pago) que consideremos enviada o estén autorizada por usted si actuamos de acuerdo con un procedimiento de seguridad acordado entre usted y nosotros. Consideraremos efectivas dichas órdenes de pago como si las hubiera realizado usted, y estará obligado a pagar el monto de dichas órdenes, aunque no sean enviadas o estén autorizadas por usted. A menos que aceptemos otro procedimiento de seguridad, usted acepta que podemos llamarlo por teléfono (entre otras vías de comunicación) para confirmar la autenticidad y el contenido de una orden de pago. Si no podemos contactarnos con usted o si la orden de pago no se confirma o aprueba de la forma que necesitamos, podemos rehusarnos a ejecutar la orden de pago.

USTED ACEPTA QUE SI UNA ORDEN DE PAGO O SU CANCELACIÓN IDENTIFICA AL BENEFICIARIO TANTO POR NOMBRE COMO POR NÚMERO DE IDENTIFICACIÓN, Y EL NOMBRE Y NÚMERO IDENTIFICAN A DIFERENTES PERSONAS O TITULARES DE CUENTA, LA EJECUCIÓN Y EL PAGO AL BENEFICIARIO, O LA CANCELACIÓN, PUEDEN REALIZARSE ÚNICAMENTE DE ACUERDO CON EL NÚMERO DE IDENTIFICACIÓN. USTED TAMBIÉN ACEPTA QUE SI UNA ORDEN DE PAGO IDENTIFICA A UN BANCO INTERMEDIARIO O AL BANCO DEL BENEFICIARIO TANTO POR NOMBRE COMO POR NÚMERO DE IDENTIFICACIÓN, Y EL NOMBRE Y NÚMERO IDENTIFICAN A DIFERENTES PERSONAS, CUALQUIERA DE LOS BANCOS PUEDE EJECUTAR LA ORDEN DE PAGO ÚNICAMENTE DE ACUERDO CON EL NÚMERO DE IDENTIFICACIÓN.

Si recibimos una transferencia de fondos en cualquiera de las cuentas que usted tiene con nosotros, no estamos obligados a notificarle el recibo de tal transferencia de fondos. La transferencia de fondos aparecerá en su próximo estado de cuenta periódico. Para confirmar que la transferencia de fondos se haya completado, contáctenos a través de servicio de atención al cliente (consulte los números de teléfono en la última página), usbank.com o la aplicación móvil de U.S. Bank. Antes de aceptar una orden de pago saliente, esta orden puede cancelarse, pero no enmendarse ni modificarse si el banco del beneficiario está ubicado en los Estados Unidos de América y la orden de pago saliente debe pagarse en dólares estadounidenses. Otras órdenes de pago salientes no se podrán cancelar, enmendar ni modificar. Es necesario que recibamos su cancelación con la razonable antelación a la ejecución de la orden de pago saliente. Las órdenes de pago enviadas por Fedwire estarán sujetas a la Reglamentación J de la Reserva Federal, y las enviadas mediante otros sistemas de pago estarán sujetas a las reglas de esos sistemas. Usted acepta que podemos grabar todas las conversaciones telefónicas y las transmisiones de información relacionadas con una orden de pago que tengamos con usted, recibamos de usted, o realicemos por usted.

SUJETO A LOS DERECHOS EN VIRTUD DE LA LEY DE TRANSFERENCIA ELECTRÓNICA DE FONDOS (ELECTRONIC FUND TRANSFER ACT), USTED ACEPTA QUE TODAS LAS ACCIONES Y DISPUTAS RELACIONADAS CON CUALQUIER ORDEN DE PAGO, INCLUIDAS AQUELLAS RELACIONADAS CON CANCELACIONES O AUTORIZACIONES DE ESTAS, SE RIGEN POR LA UCC4A Y POR ESTE CONTRATO EN LA MEDIDA MÁXIMA PERMITIDA POR LA LEY. PARA OBTENER INFORMACIÓN SOBRE CÓMO ENVIAR UNA DISPUTA RELACIONADA CON UNA ORDEN DE PAGO, CONSULTE LA SECCIÓN DE ESTADOS DE CUENTA Y NOTIFICACIONES DE ESTE CONTRATO.